Ma conseillère m’a demandé d’écrire aux informaticiens du CA pour leur indiquer pourquoi je trouvais leur interface désagréable. Je vais donc m’exécuter, et lister tous les problèmes ergonomiques du site du crédit agricole. Cet article est pour le moment privé pour leur laisser un droit de réponse / modification, et deviendra public dès que nous aurons pu échangé nos points de vues.

L’interface principale:

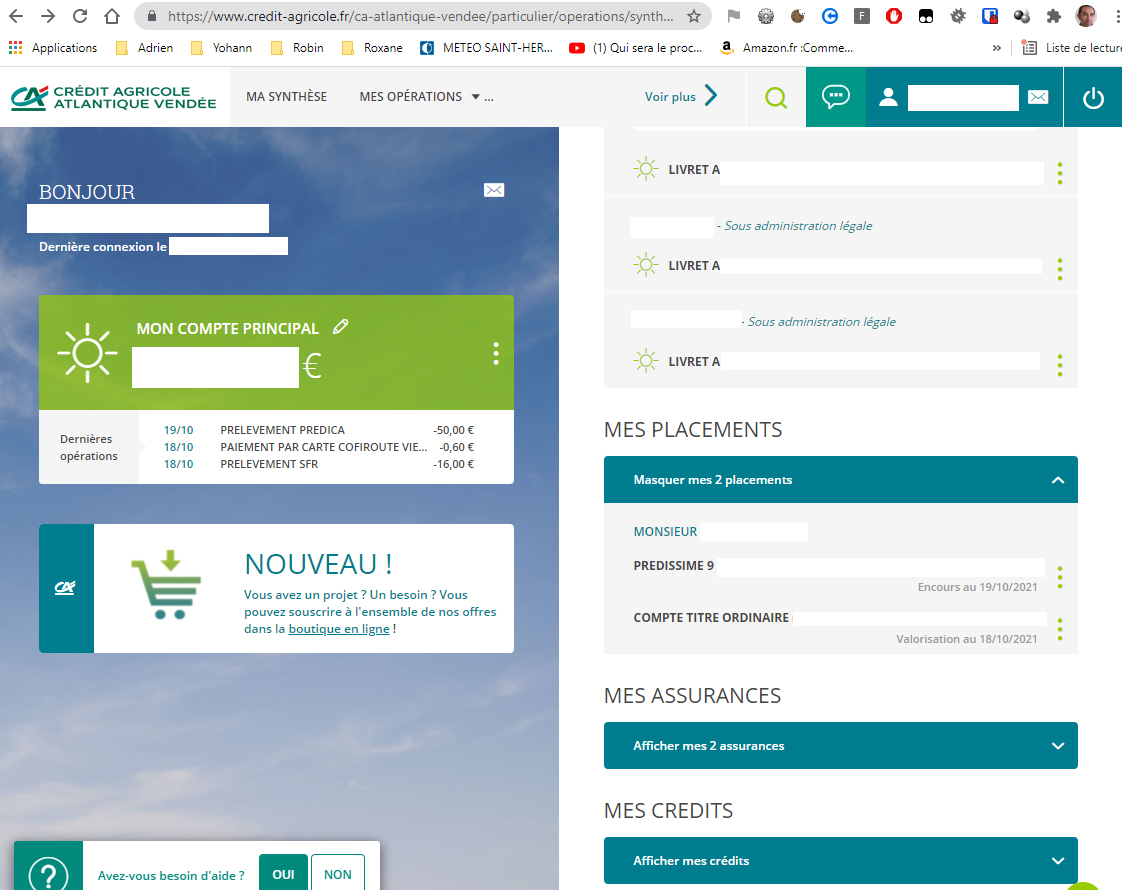

L’interface principale est propre. Personnellement, j’aurais aimé pouvoir choisir quels comptes je souhaite avoir sur la page de garde, histoire de sortir ceux de mes enfants, ou avoir le reste du remboursement de mon prêt bancaire dans un graphique ou encore de pouvoir avoir le total de tous mes actifs, mais il faut avouer que cette présentation non personnalisable a le mérite d’être propre et responsive. (pour infos, ces fonctions sont disponibles dans l’application mobile)

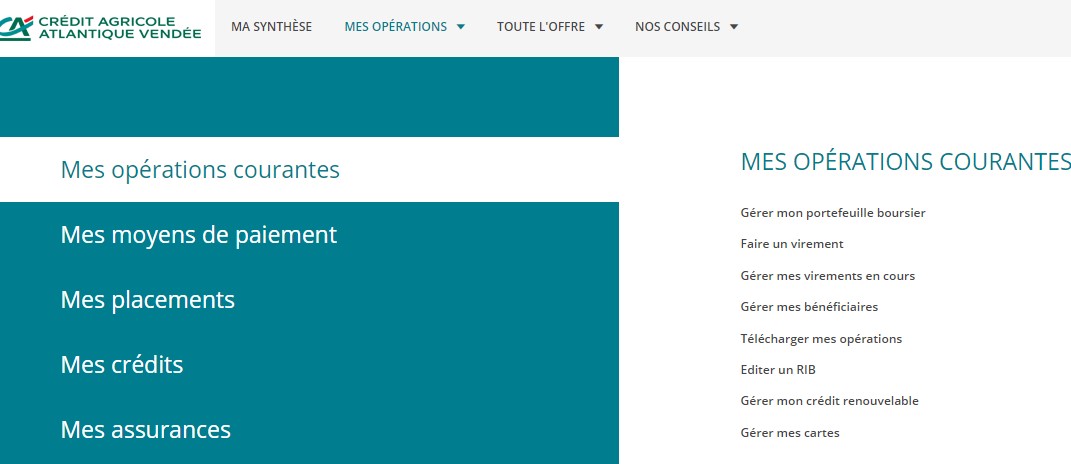

En revanche pour les menus, je trouve ca assez raté. Les menus finaux sont trop petits, on s’y retrouve assez difficilement. Télécharger une attestation scolaire par exemple n’y est pas.

La partie de gauche pourrait proposer une page récapitulative, mais les gros menus ne sont pas cliquables.

Je serais également curieux de connaitre les taux de clics de la partie « nos conseils ».

https://www.atalan.fr/agissons/fr/index.html

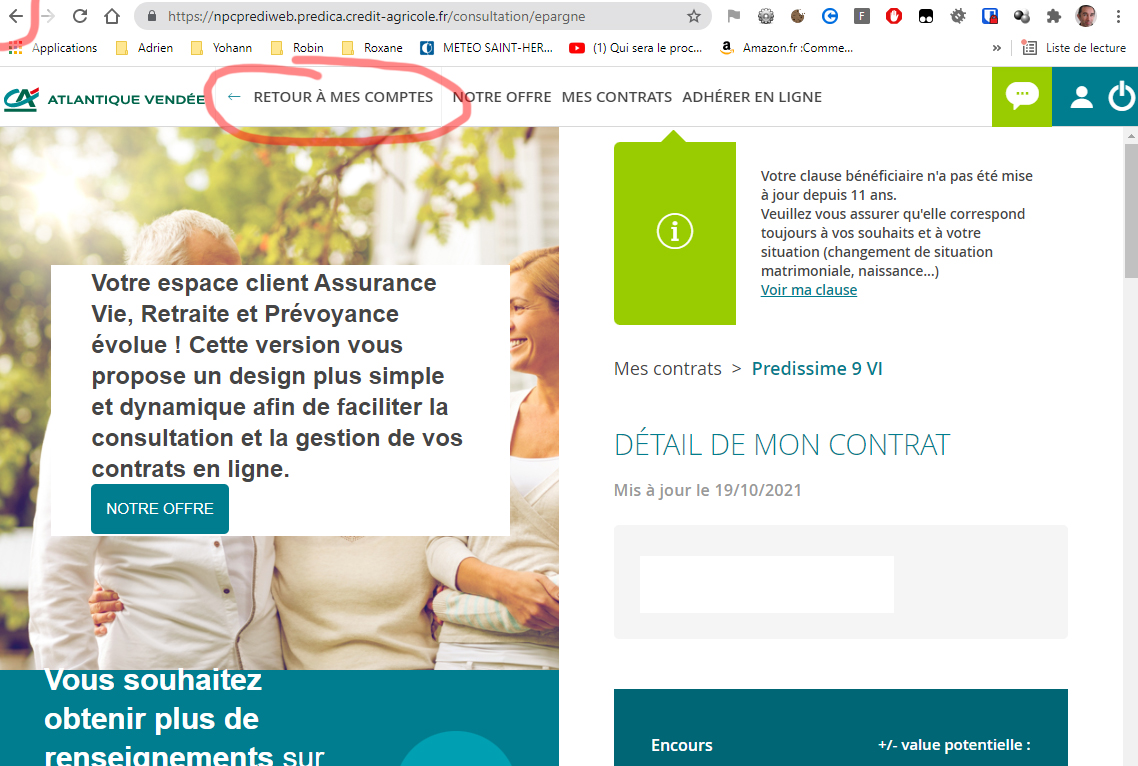

Maintenant, revenons sur la page de synthèse, puis cliquons sur le détail du placement Predissime 9; nous sommes alors redirigé vers un autre sous-domaine (npcprediweb.predica.credit-agricole.fr).

Déjà, ca sent l’architecture pas super propre, où il n’y a pas un site qui gère l’ensemble mais une multitude de sous domaines qui sont liés selon leur fonctionnalité. Au pire, si ce n’est qu’une question de redirection invisible, pourquoi pas, mais c’est après que ça devient « compliqué ».

Vous voulez revenir sur votre vue synthétique, et là, si vous ne faites pas attention au menu « retour à mes comptes », et que vous faites un retour sur la page précédente vous n’avez plus qu’à vous reconnecter car votre session est terminée (merci le changement de domaine).

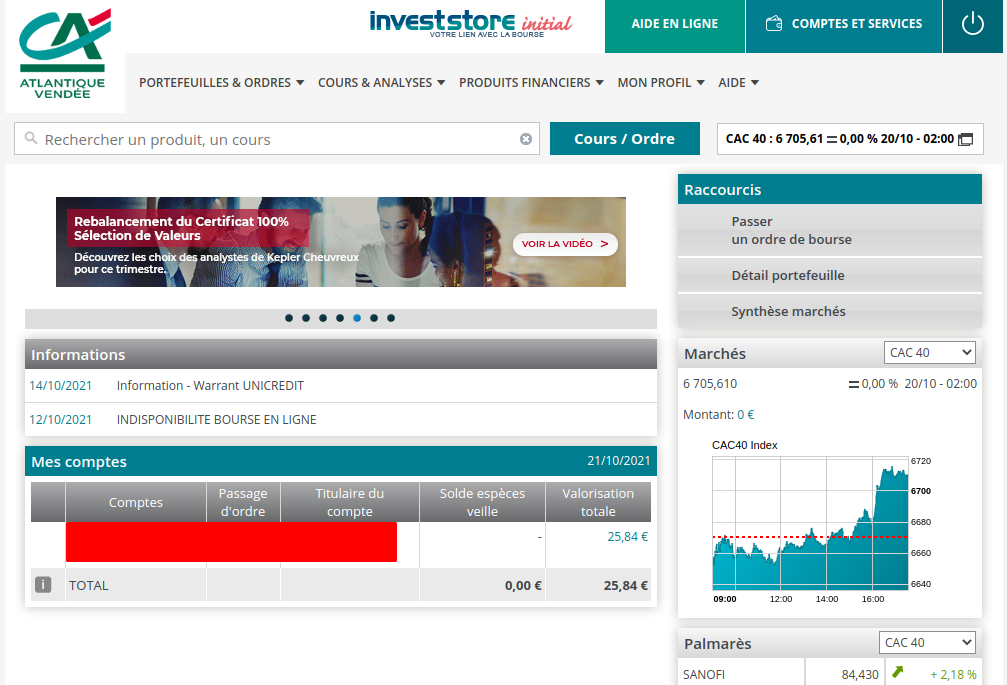

Pour la partie compte titre ordinaire ou portefeuille boursier, c’est pire. Vous arrivez aussi sur un autre sous-domaine. Ici le bouton pour revenir s’intitule compte et service, et ne pensez surtout pas à utiliser celui du navigateur car vous serez une fois de plus déconnecté.

Admirez au passage la belle cassure graphique. Ca sent vraiment la vieille architecture ! Là, on n’est plus du tout dans du responsive, mais plutôt dans un style année 2000.

Parfois aussi, vous pourrez avoir ca:

Détail des opérations:

Vous voulez copier coller une opération qui pose problème dans la partie messagerie, et bien vous ne pouvez pas !

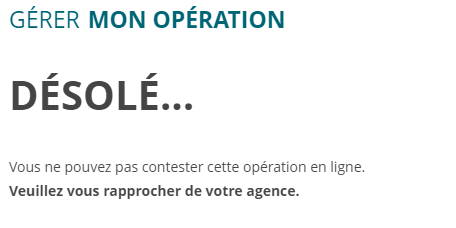

Ici, sur le détail des impôts, vous pouvez déplier (oui ca ne se voit pas), et obtenir un bouton gérer opération. Vous vous demandez à quoi ca sert, et bien moi aussi, car au final, on obtient ça:

Pour finir, si vous souhaitez avoir une vue synthétique de vos dépenses, il vous faudra passer par un agrégateur de comptes comme Linxo, car au CA, rien n’est disponible de ce coté là. (ou alors passer par l’application mobile).

Les sessions:

Le temps de session est de seulement 10 minutes. SI vous allez chercher un RIB pendant ce laps de temps et que vous revenez pour terminer votre virement, votre session est perdue, et il faut recommencer. Je comprends la problématique de sécurité, mais là, c’est vraiment trop juste.

La messagerie:

Le système de messagerie est assez pauvre, mais il fait le travail, et les délais de réponses sont plus que satisfaisants. En revanche, il est impossible de savoir quels messages n’ont pas étés lu par exemple. De plus, il faut penser à la vider régulièrement car le quota se remplit très très vite (on n’est pas chez gmail).

Appréciez, sur cette image où nous avons dialogué sur des phrases de 3 lignes, le volume du mail final qui est rempli de conditions générales (je ne vous en met qu’une, mais ca occupe 90% du message). Le message original en devient illisible.

Les notifications:

Je suis allergique aux notifications sur téléphone, et quand je reçois des alertes pour me dire qu’il va y avoir du vent ce soir, ou qu’il y a une assemblée générale ça me hérisse le poil. On en a grosso modo 1 ou 2 par mois, mais je trouve que c’est déjà trop. Et on ne peut pas les stopper ! Il paraîtrait que c’est lié à l’assurance habitation. N’empêche que si je veux des informations météo, je m’abonne à météo france, et je suis libre de les désactiver. Je ne comprends vraiment pas l’intérêt de faire ça.

L’application mobile:

Elle se nomme « Ma banque ». Premier grief, on est d’accord que le nom est mal choisi (le nom de la banque n’apparait même pas) ? Bon, ici vous avez déjà des problèmes sur les permissions. Pourquoi on doit donner l’accès aux contacts , et au GPS ?

Ensuite, elle est désormais obligatoire car vos transactions nécessitent un code que vous recevrez dans cette application mobile (fini la validation par sms).

Les menus de l’applications sont un peu bordélique. Par exemple, vous avez une page actualités qui en fait, est une simple page qui affiche une pub « réalisez votre devis assurance ». Il y a aussi une page avantages qui vous affiche des remises pour faire des ateliers cuisines. Mais qu’est ce que ça vient faire dans une appli bancaire ?

Bonne nouvelle, ici, vous pouvez catégoriser vos dépenses, mais pourquoi faire ça dans une application mobile, ou il faut cliquer sur le détail de chaque opération ? Pourquoi ne pas proposer cette fonction dans votre site internet avec des notions de regroupements par filtre ?

De même, vous avez moyen de recevoir des alertes en cas de dépassement de budget. Personnellement, j’aurais plutôt aimé être alerté quand mon seuil s’approche du découvert autorisé.

On est clairement dans une approche, où on laisse tomber le site principal pour se concentrer sur des fonctionnalités dans une application mobile, et je trouve ça très dommage. On parle d’une banque, pas de Uber eat; on a besoin d’y voir clair et un téléphone n’est pas fait pour ça.

Sécurité des transactions:

Depuis le mois d’octobre, il est nécessaire d’avoir l’application mobile pour faire des transactions bancaires (le code sms ne fonctionne plus). Et il n’est pas possible de remplacer cette application par une clé d’authentification FIDO 2 que la plupart des établissements bancaires (cf Boursorama) acceptent. Certes, il y a certainement des obligations de procédure que les banques doivent respecter, mais forcer une application mobile ne devrait pas en être une.

Suis-je le seul à me plaindre ?

En cherchant un peu sur Internet, on trouve déjà ça (dans les 6 derniers mois):

Application bancaire mobile: « Oh làlà non monsieur ! Vous ne pouvez plus accéder à vos compte en ligne: Il faut impérativement activer SécuriPass pour garantir la sécurité de votre compte sur mobile, donc autorisez-nous à accéder à votre téléphone, et on vous envoie 2 SMS et un email pour confirmer l’activation. Parce que la sécurité, c’est important. D’ailleurs on y peut rien, c’est la réglementation européenne. Et aussi on accède au GPS pour savoir où vous êtes. Voulez-vous aussi des cookies avec ça ? »

Source: https://sebsauvage.net/links/?gMpU9A

Ou encore:

« Et tout ça ce sont des mensonges de la banque (en même temps, une banque sans mensonges…) : la DGSP2 ne demande PAS aux banques de passer par une application mobile. Juste d’utiliser de la 2FA, et seulement pour les transactions supérieurs à 50 €. C’est. Tout. Quant à la méthode de 2FA, la DSP2 ne spécifie rien. C’est au choix de la banque : un yubikey pourrait faire l’affaire, par exemple. Perso j’ai changé de banque à cause de ça »

Source: https://lehollandaisvolant.net/?id=20210301063758

Conclusion:

Ok, je travaille dans le domaine, et je suis certainement plus tatillon que la majorité de vos utilisateurs. Mais sincèrement, si on m’avait laissé développer des sites comme ça, je me serais fait réprimander par mon chef de projet. Vous êtes une grosse structure, vous avez les moyens, comment pouvez-vous laisser les choses en l’état ? Faites des tests d’UX, demandez l’avis des internautes via des tests comme sur testapic, prenez le temps d’auditer votre code. Donner un site qui réponde vraiment aux attentes des utilisateurs est quelque chose de primordial, d’autant plus dans un environnement aussi concurrentiel que le secteur bancaire.

EDIT:

Cela fait 1 mois tout rond que je leur ai envoyé cet article. Je viens donc de relancer ma conseillère qui me dit qu’elle ne pouvait pas accéder au site et le meilleur c’est qu’elle ne m’en a même pas parlé: « Concernant vos remarques sur l’application du Crédit Agricole, il nous est impossible d’ouvrir ce type de lien (blocage de sécurité). » Bref, une consternation supplémentaire, je crois pour moi qu’il est temps de changer de banque…

D’accord à 200% avec votre avis. Une grosse banque côté en bourse et brassant des milliards incapable de proposer un site FONCTIONNELLE, sans être redirigé tous les 2 clics ni une application au niveau des plus petites banques en lignes. Vraiment une honte le CA

Idem experience pitoyable